SD Worx s’attend à une réduction de moitié des travailleurs avec prime bénéficiaire en 2021

Après un doublement en deux ans, on s’attend à présent à un net recul des travailleurs (et des employeurs)

3 augustus 2021

Mi-2021, il semble que le Covid ait également touché la prime bénéficiaire ; il s’agit d’un avantage supplémentaire, en plus du salaire, que les employeurs peuvent octroyer à tous leurs collaborateurs au terme d'une année rentable. Chaque employeur peut décider chaque année d’opter ou non pour la prime bénéficiaire, sur la base des résultats de l’année précédente. Soit via une décision de l’assemblée générale, soit via une CCT ou un acte d’adhésion. La part des employeurs semble également reculer. C’est ce qui ressort des chiffres semestriels de SD Worx, qui, en tant que prestataire de services RH et payroll, calcule environ un tiers de tous les salaires du secteur privé en Belgique. Récemment, le SPF Finances a annoncé qu’en 2020, environ 120.000 travailleurs ont bénéficié d’une prime bénéficiaire de leur employeur.

Quels employeurs la donnent ?

La prime bénéficiaire, en vigueur depuis janvier 2018, permet à tous les collaborateurs de votre entreprise de participer aux bénéfices à des conditions (para)fiscales avantageuses. Tulay Kasap, team manager et conseillère juridique de SD Worx explique : « Pour la première fois depuis le début de l’année 2018, nous voyons des signes avant-coureurs d’une baisse, soit un impact différé de la pandémie de Covid qui a débuté l’année dernière. Pour l’instant, nous sommes revenus au niveau de fin 2018 en termes de bénéficiaires et nous ne prévoyons plus de forte hausse. Dans la pratique, nous constatons que la plupart des employeurs prennent la décision au premier semestre et octroient la prime assez rapidement, souvent après l’assemblée générale de printemps. Cela signifierait une réduction de moitié du nombre de travailleurs par rapport à 2020. 2020 a été une année compliquée pour de nombreux employeurs. Il est difficile de répartir plus de bénéfices s’il y en a moins. Mais pour les organisations dans des secteurs qui ont pu continuer à travailler (comme l’information et la communication, le commerce de gros et de détail, les services financiers), cela reste un instrument motivant. »

Qui sont ces organisations ?

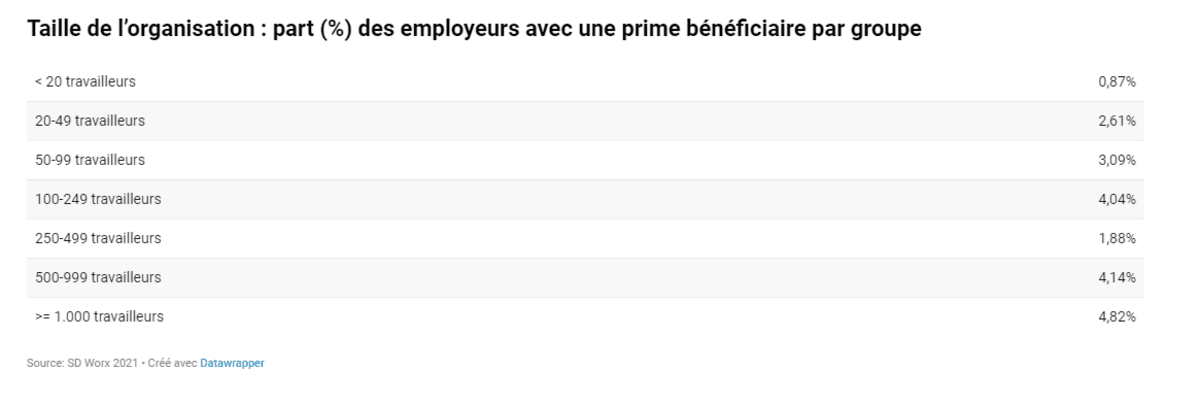

En 2020, environ 1 % des employeurs belges ont octroyé la prime bénéficiaire, ce qui représentait une augmentation de près d’un quart par rapport à 2019. Pour 85 %, il s’agit d’entreprises de moins de 50 travailleurs ; mais relativement parlant, la prime bénéficiaire est un peu plus fréquente dans les grandes entreprises de 100-249 travailleurs et également dans les organisations de plus de 500 travailleurs, même si le succès reste également limité à 4 % au sein du groupe d’entreprises de cette taille. Les différences régionales sont faibles, mais ce sont les entreprises de Flandre occidentale, de Namur et de Bruxelles qui l’attribuent le plus. Les entreprises de Flandre orientale ne sont toutefois pas en reste. Il s’agit d’organisations qui comptent tant des employés que des ouvriers.

Quels travailleurs reçoivent une prime bénéficiaire?

Tulay Kasap de SD Worx poursuit : « Au sein de l’entreprise, chaque travailleur reçoit la prime bénéficiaire. Ce ne sont donc pas uniquement les travailleurs avec un salaire élevé qui reçoivent cette prime bénéficiaire. Soixante pour cent des primes bénéficiaires sont versées aux travailleurs dont le salaire est inférieur à 22.307 EUR brut sur base annuelle. La prime peut être un montant fixe ou un pourcentage de votre salaire. En moyenne, le montant brut s’élevait à 1.300 EUR en 2020, soit environ 30 % de moins qu’en 2019. La valeur médiane s’élève à 370 EUR. Il est encore un peu tôt pour tirer des conclusions pour 2021. Les entreprises disposant d’une réserve financière suffisante opteront peut-être pour la nouvelle prime coronavirus allant jusqu’à 500 EUR net, ou octroieront peut-être déjà un bonus salarial pour l’obtention de résultats collectifs spécifiques. En cette période également, les entreprises cherchent à maîtriser les coûts tout en récompensant intelligemment leurs travailleurs. »

Prime bénéficiaire : de quoi s’agit-il ?

Ce n’est que depuis le 1er janvier 2018 que les entreprises disposent d’un instrument collectif supplémentaire pour permettre aux employeurs de faire participer les travailleurs au bénéfice. La prime bénéficiaire bénéficie d’un régime (para)fiscal favorable : 13,07 % de cotisation de solidarité (à charge du travailleur) et une taxe générale (prélèvement à la source) de 15 % (plan d’épargne investissement PME) ou 7 % (pour les primes bénéficiaires ordinaires). Uniquement moyennant le respect d’une procédure d’introduction et de conditions strictes.

Pour résumer :

- La prime bénéficiaire ne peut pas être introduite en remplacement du salaire. Il s’agit d’un avantage supplémentaire en plus du salaire ordinaire.

- Tous les travailleurs ont droit à la prime bénéficiaire, quel que soit le contrat de travail.

- Le montant total des primes bénéficiaires ne peut dépasser 30 % du coût salarial brut.

- Tous les travailleurs ont droit à :

• Soit une prime bénéficiaire identique : un montant ou un pourcentage identique du salaire ;

• Soit une prime bénéficiaire catégorisée : une différenciation du montant de la prime bénéficiaire est possible sur la base de 6 critères légaux limitatifs.

La différenciation des avantages pour les travailleurs concernés ne peut en aucun cas être supérieure à un rapport de 1 à 10. - La prime bénéficiaire est introduite, après concertation collective, par le biais :

• une décision d’une assemblée générale (prime bénéficiaire identique) ;

• une CCT ou un acte d’adhésion, en fonction de la présence ou de l’absence d’une délégation syndicale (prime bénéficiaire catégorisée).

L’introduction de la prime bénéficiaire avait pour but de donner un nouveau souffle à la loi relative à la participation des travailleurs du 22 mai 2001. La loi initiale relative à la participation des travailleurs visait à favoriser la participation des travailleurs par le biais d’un plan de participation et à les motiver. Les travailleurs pouvaient participer au capital ou au bénéfice de la société ou du groupe dont la société faisait partie.

A propos de SD Worx

Pour SD Worx, le succès repose avant tout sur les personnes. Des collaborateurs engagés ne sont pas seulement le moteur de la croissance de l’entreprise, ils contribuent aussi à la société. En collaboration avec ses clients, SD Worx conçoit des solutions RH efficaces qui améliorent le travail, la qualité de vie et l’impact sociétal.

En tant que partenaire européen de référence pour les solutions RH adaptées à toutes les organisations et à tous les travailleurs, SD Worx propose des solutions logicielles, des services et une expertise en gestion de la paie, de la rémunération, du capital humain et des ressources humaines. Fortement implanté à travers l’Europe, SD Worx accompagne depuis plus de 80 ans des entreprises de toutes tailles pour renforcer l’engagement des travailleurs et assurer leur succès.

En Europe, environ 105 000 organisations, de toutes tailles, font confiance à SD Worx. L’entreprise compte 10 000 collaborateurs répartis dans 27 pays. Chaque mois, SD Worx gère la paie d’environ 6 millions de travailleurs et fait partie des cinq leaders mondiaux du secteur. En 2025, son chiffre d’affaires s’élevait à 1,307 milliard euros.

Plus d’informations sur www.sdworx.com / Suivez-nous sur LinkedIn

Contact presse