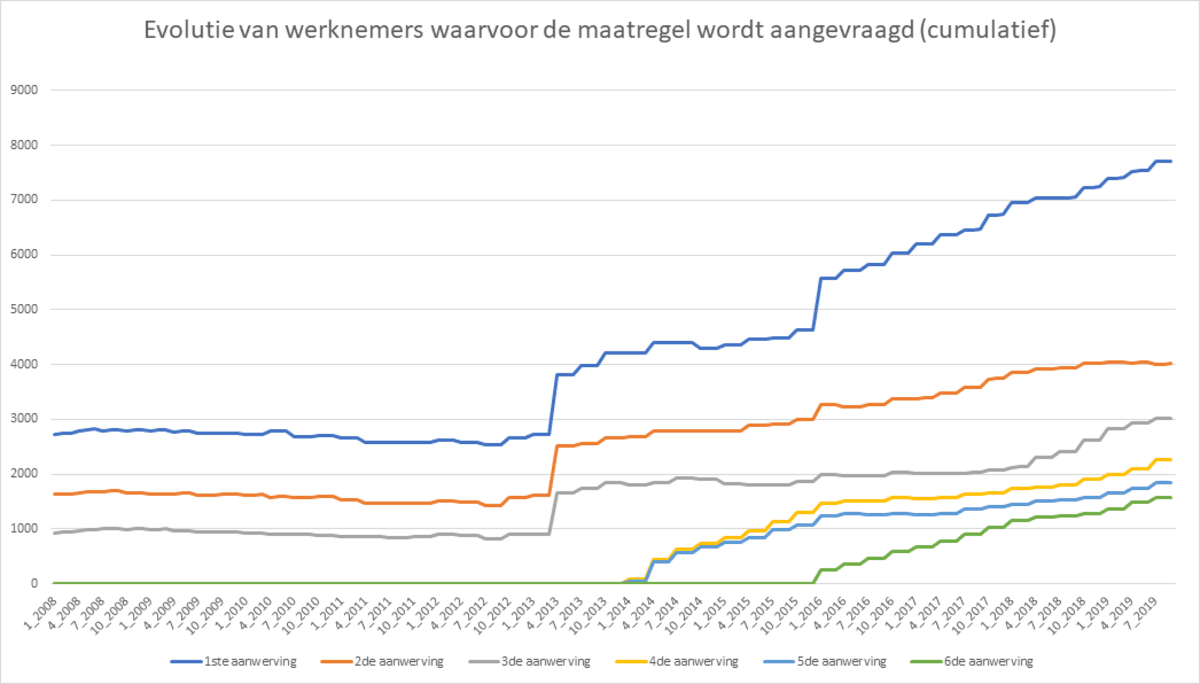

Aanwervingen met ‘eerste werknemer steun’ blijven stijgen sinds 2016

Steunmaatregel eindigt eind december 2020, tenzij nieuwe regering deze verlengt

5 februari 2020

Ook in 2019 bleef het aantal nieuwe werkgevers, of ondernemers die een eerste werknemer aanwierven met steun, verder groeien. Dat blijkt uit cijfers van HR-dienstenverlener SD Worx, die een derde van alle lonen in de Belgische privésector verwerkt. Dankzij de federale ‘doelgroepvermindering eerste aanwerving’ in het kader van de ‘taxshift’ geniet een nieuwe werkgever een bijna volledige vrijstelling van de patronale basisbijdragen voor de eerste medewerker, zonder beperking in tijd.

“Deze maatregel heeft zijn effect niet gemist. In 2019 betekende dit per startende werkgever een gemiddelde vermindering van 1.360€ per kwartaal. Het groeiritme na 2016 ligt hoger dan de periode ervoor”, zegt Jo Demeulemeester van SD Worx.

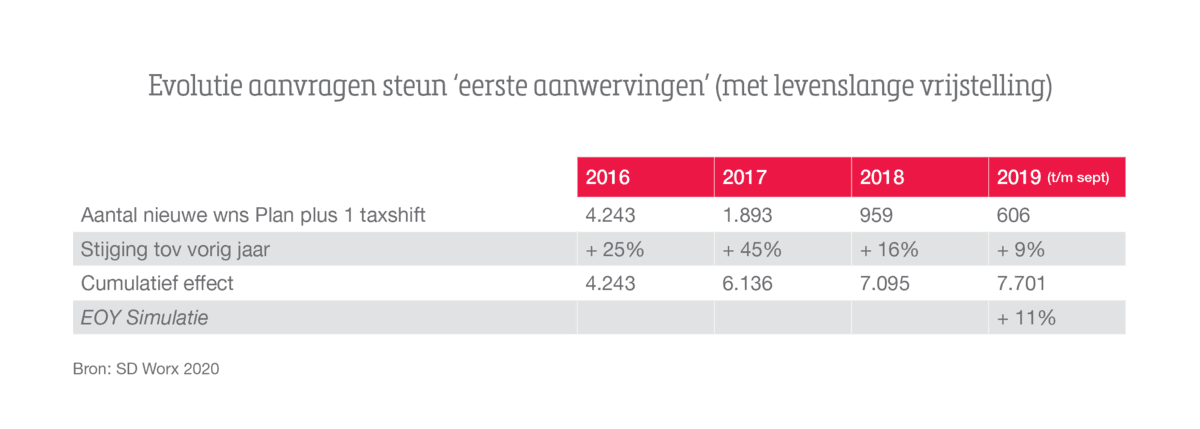

“Onze cijfers bevestigen dat het effect zich in 2019 verderzette. Er is een groot verschil met 10 jaar geleden. Tussen 2009 en 2013 was er helemaal geen sprake van een stijging. De eerste gevoelige sprong noteren we begin 2013 dankzij een versterking van de toenmalige verminderingmaatregel (met beperkte duur). Maar de grootste ‘sprong’ voorwaarts gebeurde in 2016 en deze trend zette zich door tot eind 2019. Voor de eerste drie kwartalen zagen we opnieuw een stabiele groei van 9%, wat gemakkelijk in 11% kan resulteren op het eind van het jaar.”

SD Worx vervolgt: “We weten nog niet of er een verlenging of uitbreiding komt, dat zal afhangen van wat de federale regering beslist, eens die in het zadel zit. Wat we wél weten is dat 2020 hét moment is om nog te genieten van deze levenslange vrijstelling van patronale basisbijdragen voor de aanwerving van de eerste werknemer. De nieuwe werknemer moet dan wel ten laatste aan boord zijn op 31 december 2020.”

Ook drempelverlagend voor de tweede tot zesde werknemer

Jo Demeulemeester van SD Worx vervolgt: “Een andere opvallende sprong in 2016 was het aantal werkgevers dat een zesde werknemer aannam aan verlaagde RSZ bijdragen. Deze maatregel gold al voor de eerste tot vijfde werknemer, maar werd in 2016 uitgebreid tot de zesde werknemer. Zo geldt voor de tweede tot en met zesde werknemer een interessante RSZ-korting.”

De steunmaatregelen in het kort

Ter herinnering: de maatregel ‘eerste werknemer’ bepaalt dat een ondernemer sinds 1 januari 2016 een volledige vrijstelling van (basis)werkgeversbijdragen geniet voor een eerste aanwerving. De vrijstelling geldt voor de volledige tewerkstellingsperiode, dus in principe voor onbepaalde duur. Ze kan worden toegepast op tewerkstellingen die aanvangen tussen 1/1/2016 en 31/12/2020. Eind dit jaar 2020 eindigt het voordeel voor elke ondernemer die voor de eerste keer een werknemer aanwerft.

De verminderingen zijn niet gebonden aan een bepaalde werknemer. Je kan dus elk kwartaal kiezen voor welke werknemer je een vermindering toepast. Het is best mogelijk dat de werknemer die oorspronkelijk het recht opende, niet meer in dienst is.

De ondernemer die uiterlijk eind 2020 een eerste werknemer aanneemt, betaalt op het loon geen patronale basisbijdragen voor de sociale zekerheidsbijdragen. Dat komt in de meeste situaties neer op een maandelijkse besparing van 25%.

Daarenboven krijgt een werkgever ook een, weliswaar tijdelijke, RSZ-korting voor de tweede tot en met de zesde medewerker die wordt aangeworven:

- Voor de tweede werknemer geniet de ondernemer gedurende dertien kwartalen (in een periode van twintig kwartalen) van een RSZ-vermindering van in totaal 13.750 euro (1.550 euro tijdens de eerste vijf kwartalen, 1.050 euro gedurende de vier kwartalen die daarop volgen en 450 euro voor de laatste vier).

- Voor de derde tot en met zesde werknemer geniet de werkgever eveneens gedurende dertien kwartalen (in een periode van twintig kwartalen) van een RSZ-vermindering van 11.250 euro (1.050 euro tijdens de eerste negen kwartalen en 450 euro voor de laatste vier).

De lasten op arbeid verlagen om zo het concurrentievermogen van werkgevers te verhogen en extra jobs te creëren. Dat is een van de voornaamste doelstellingen die de regering met de verschillende taxshift-maatregelen voor ogen had.

Over SD Worx

SD Worx gelooft dat succes begint bij mensen. Gedreven medewerkers bouwen niet alleen een bloeiende organisatie uit, ze dragen ook maatschappelijk bij. Samen met zijn klanten stimuleert SD Worx een succesvol personeelsbeleid met voordelen voor werk, privéleven en maatschappij.

Als vertrouwde toonaangevende Europese leverancier voor HR- en payrolloplossingen voor alle organisaties en medewerkers levert SD Worx software, diensten en expertise op het vlak van payroll & reward, human capital management en workforce management. SD Worx is stevig verankerd in heel Europa en neemt al acht decennia het voortouw om samen met zijn klanten – grote en kleinere werkgevers – het engagement van werknemers te stimuleren en zo succes te verzekeren in de kern van hun organisaties.

Zo’n 105.000 kleinere en grote organisaties in heel Europa vertrouwen op SD Worx. De 10.000 medewerkers zijn actief in 27 landen. SD Worx berekent de lonen van ongeveer 6 miljoen medewerkers en behoort wereldwijd tot de top vijf. In 2025 realiseerde het een omzet van 1,307 miljard euro.

Meer info op www.sdworx.com / Volg ons via LinkedIn

Perscontact