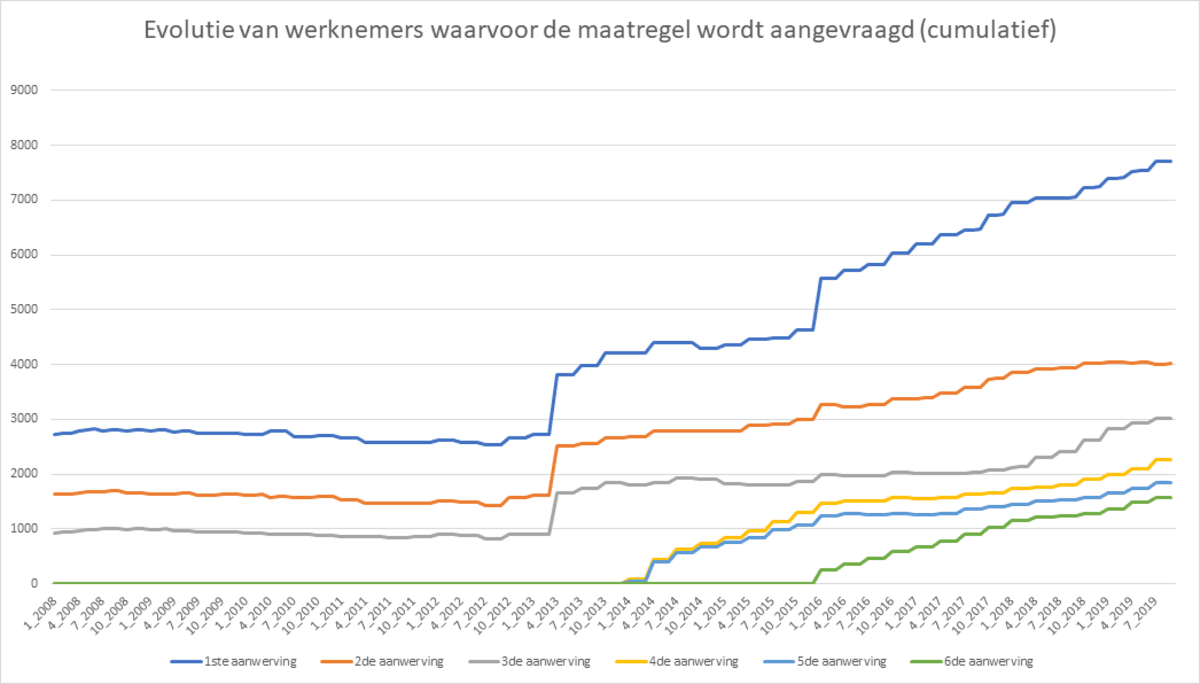

Hausse des engagements via l’incitant à recruter un premier travailleur depuis 2016

La mesure d’incitation prendra fin en décembre 2020, sauf si le nouveau gouvernement décide de la prolonger

5 februari 2020

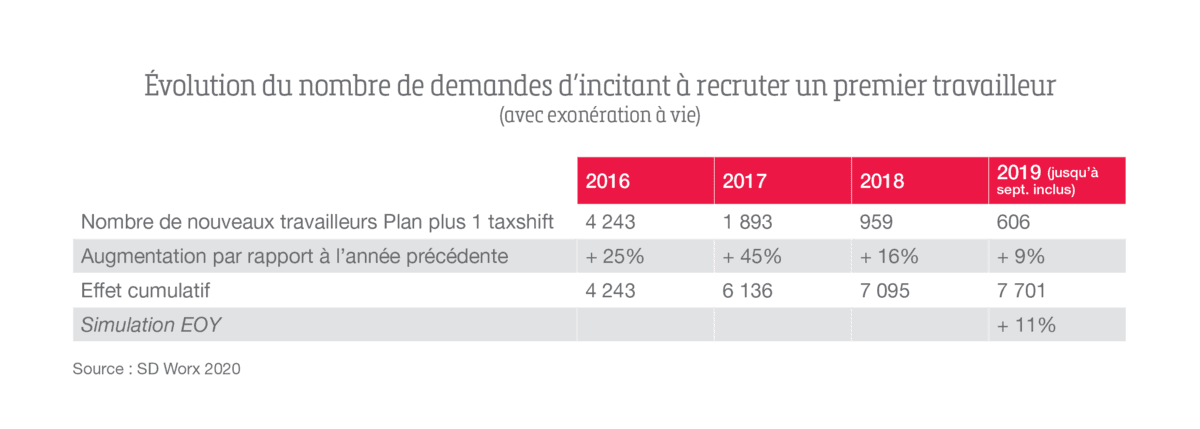

En 2019, le nombre de nouveaux employeurs, ou entrepreneurs qui recrutent un premier travailleur en bénéficiant d’un incitant, est en constante augmentation. C’est ce qu’il ressort des chiffres du prestataire de services RH SD Worx, qui traite un tiers des salaires du secteur privé en Belgique. Grâce à la « réduction groupe cible premiers engagements » instaurée au niveau fédéral dans le cadre du « taxshift », un nouvel employeur bénéficie d’une exonération quasiment complète des cotisations patronales de base pour le premier collaborateur, sans limite dans le temps.

« Cette mesure a porté ses fruits. En 2019, cela se concrétise par une réduction moyenne de 1.360 € par trimestre par employeur débutant. Le rythme de croissance depuis 2016 est supérieur à celui de la période précédente », explique Xavier Schreuders pour SD Worx.

« Nos chiffres confirment que l’effet de cette mesure se poursuit en 2019. On constate une grande différence par rapport à il y a 10 ans. Entre 2009 et 2013, il n’était pas du tout question d’augmentation. le premier « bond » notable est constaté début 2013 grâce à un renforcement de la mesure de réduction en place à ce moment-là (avec une durée limitée). Mais le « bond » le plus impressionnant a été réalisé en 2016 et cette tendance devrait se poursuivre jusqu’à fin 2019. Pour les trois premiers trimestres de 2019, on note une nouvelle croissance stable de 9 %, qui pourrait facilement atteindre 11 % d’ici la fin de l’année. »

Évolution du nombre de travailleurs pour lesquels la mesure est demandée (effet cumulatif)

SD Worx poursuit : « Nous ne savons pas encore si la mesure sera prolongée ou étendue, cela dépendra de la décision du gouvernement fédéral, une fois qu’il sera en selle. Nous conseillons toutefois de continuer à profiter un maximum de cette exonération à vie des cotisations patronales de base pour le recrutement du premier collaborateur en 2020. Le nouveau travailleur doit en effet entrer en service pour le 31 décembre 2020 au plus tard. »

L’engagement du deuxième au sixième travailleur également plus accessible

Xavier Schreuders de SD Worx : « Un autre bond significatif du nombre d’employeurs ayant engagé un sixième travailleur en bénéficiant d’une réduction des cotisations ONSS s’est produit en 2016. Cette mesure s’appliquait déjà du deuxième au cinquième travailleur, mais a été étendue au sixième en 2016. Une réduction ONSS s’applique donc du deuxième au sixième travailleur. »

L’incitant en bref

Pour rappel : la mesure « premier travailleur » stipule qu’un entrepreneur peut bénéficier, depuis le 1er janvier 2016, d’une exonération complète des cotisations patronales de base pour un premier recrutement. Cette exonération vaut pendant toute la durée de la période d’occupation professionnelle, donc en principe pour une durée indéterminée. Elle peut être appliquée aux recrutements qui débutent entre le 01/01/2016 et le 31/12/2020. Après cette date, les entrepreneurs qui engagent un travailleur pour la première fois ne pourront plus profiter de cet avantage.

Les réductions ne sont pas liées à un travailleur en particulier. Vous pouvez donc choisir chaque trimestre à quel travailleur la réduction s’applique. Il se peut en effet que le travailleur qui donnait initialement ce droit ait quitté l’entreprise.

L’entrepreneur qui engage un premier travailleur au plus tard fin 2020 ne paiera pas de cotisations patronales de base sur le salaire pour les cotisations de sécurité sociale. Dans la plupart des cas, cela équivaut à une économie mensuelle de 25 %.

Par ailleurs, un employeur bénéficie d’une réduction ONSS, bien que temporaire, du deuxième au sixième travailleur engagé :

- Pour le deuxième travailleur, l’entrepreneur bénéficie, durant treize trimestres (sur une période de vingt trimestres), d’une réduction ONSS d’un montant total de 13.750 euros (1.550 euro au cours des cinq premiers trimestres, 1.050 euro durant les quatre trimestres qui suivent et 450 euros pour les quatre derniers trimestres).

- Du troisième au sixième travailleur, l’employeur bénéficie également, pendant treize trimestres (sur une période de vingt trimestres), d’une réduction ONSS d’un montant de 11.250 euros (1.050 euros au cours des neuf premiers trimestres et 450 euros pour les quatre derniers).

Les charges professionnelles diminuent afin d’augmenter la compétitivité des employeurs et de favoriser la création d’emplois. C’est l’un des principaux objectifs visés par le gouvernement avec les différentes mesures relatives au taxshift.

A propos de SD Worx

Pour SD Worx, le succès repose avant tout sur les personnes. Des collaborateurs engagés ne sont pas seulement le moteur de la croissance de l’entreprise, ils contribuent aussi à la société. En collaboration avec ses clients, SD Worx conçoit des solutions RH efficaces qui améliorent le travail, la qualité de vie et l’impact sociétal.

En tant que partenaire européen de référence pour les solutions RH adaptées à toutes les organisations et à tous les travailleurs, SD Worx propose des solutions logicielles, des services et une expertise en gestion de la paie, de la rémunération, du capital humain et des ressources humaines. Fortement implanté à travers l’Europe, SD Worx accompagne depuis plus de 80 ans des entreprises de toutes tailles pour renforcer l’engagement des travailleurs et assurer leur succès.

En Europe, environ 105 000 organisations, de toutes tailles, font confiance à SD Worx. L’entreprise compte 10 000 collaborateurs répartis dans 27 pays. Chaque mois, SD Worx gère la paie d’environ 6 millions de travailleurs et fait partie des cinq leaders mondiaux du secteur. En 2025, son chiffre d’affaires s’élevait à 1,307 milliard euros.

Plus d’informations sur www.sdworx.com / Suivez-nous sur LinkedIn

Contact presse